残価設定ローンとは?誰でもわかりやすく言うと。

画像出典:ホンダの残クレ

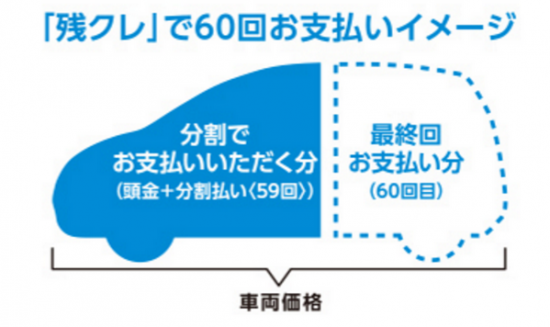

残クレとは、3年~5年後の車の査定額(残価)を予め差し引いた分を支払っていくというものです。

簡単に言うと、

「3年後に乗り換えるなら最初に下取り価格を差し引いておくね。差し引いた分を3年ローンで払ってもらえばいいよ♪」

という感じ。(厳密に言うと違います、詳しくは後述しています)

残価は車種やメーカーによって違いますが、3年なら約40~50%なので、半額で買えるということ。

じゃ、3年経ったら絶対に乗り換えなきゃいけないの?というとそうではないです。

満期を迎えたあなたに選択肢は次の3つ

- 車をディーラーに返す(手放す)

- 残価を買い取って乗り続ける

- 新しい車に乗り換える

これだけ見ると、

「支払金額が安くなるからお得!頭金も用意できないし、生活がカツカツだから毎月の出費が減るなら良いんじゃない!?」

と思うかもしれませんが、それは間違いです!

営業マンが声を大にして言わない残クレの落とし穴を説明するので、しっかり理解してくださいね!

残クレの3つのデメリット

メリットは月々の支払が安くなることですが、その裏には大きなデメリットが隠れています。

安易に支払額が安くなるからといって飛びつかないようにしましょう。

誤解を恐れずに言うと、残クレができたのは、ユーザーの月々の支払いを安くして生活に役立てるわけではなく

- クレジット会社が金利を多く摂るため

- 自動車メーカーが車の買い替えを促進させて利益を取るため

です。

残クレをしっかり理解して損をしないようにしましょう。

残クレのデメリットは次の3つ

それでは一つ一つわかりやすくまとめたので見ていきましょう

総支払額が増えるかも!?金利のカラクリを知っておこう

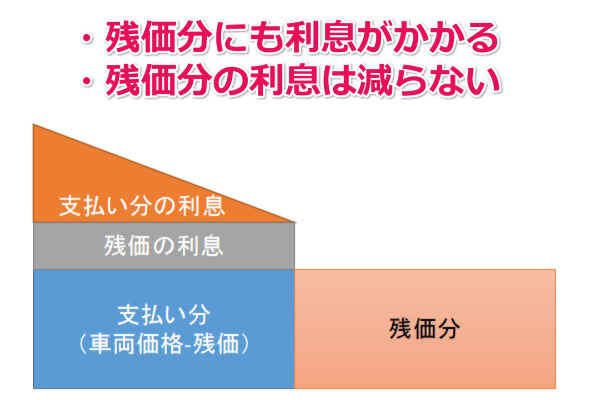

残クレの勘違いでよくあるのが、残価を差し引いた分に金利がかかると思っていることです。

でも違います!

残価にもちゃんと金利がかかっているんです。

ここテストに出るので覚えておきましょう。

残価分は減ることがないので、その分だけ金利が多くなります。

支払い分が減っているので、最初の支払額は変わりません。

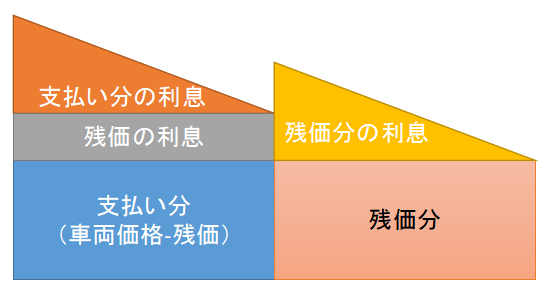

何が落とし穴なのかというと、3年後に車をローンで買い取る場合、さらに利息がかかるということ。

金利がどのくらいなのかにもよるので、あとでシミュレーションしていきましょう。

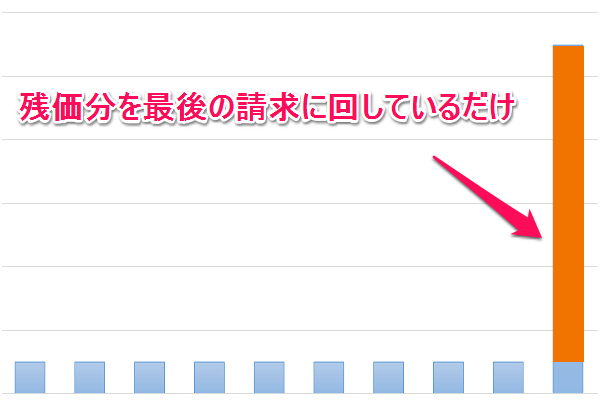

残クレは支払いを後回しにしているだけ

残クレは毎月の支払額を抑えて車に乗れる♪

ということを言っていますが、実は本来支払わなければいけないお金を後回しにしているだけなんです。

わかりやすいようにローンの支払いがどんなふうになるのかグラフにしてみました。

つまり、毎月抑えられていた支払いのツケが最後にドーンと回ってくるようなものです。

最終的に、「買い取る」「乗り換え」「返却」の3つを選べますが、返却以外は総支払額が高くなる可能性が高いですね。

走行距離に制限がある。1キロ超えたら追加金

残クレには走行距離の条件があります。

各メーカーや期間によって変わってきますが、だいたい月1,000kmというのが多いです。

年間12,000kmですね。

で、走行距離を超えてしまうと1kmについき5~20円の追加料金が発生します。

例えば、3年契約だった場合36,000km以内でないといけません。

もし1万キロオーバーの46,000kmだった場合、追加料金が5~20万円発生するのです。

車に乗ることが多いという方は残クレはおすすめできません。

逆に、週末ドライバーなどあまり乗らない方なら走行距離の条件はクリアできますね。

マイナス査定で追加料金?事故には要注意

最初に残価を設定したと言っても、あくまで仮です。

車自体の価値が落ち、買取価格の相場が下った場合の保証はされています。

しかし、あなたが傷つけたり汚したりした場合は話は別。

契約終了時に、車を査定して傷や凹み、車内の汚れ臭いがあった場合は、負担金が発生します。

大きな事故を起こして損傷が激しい場合は、返却不可となることもあります。

こういったことから、「奥さんがぶつけそうで心配」「子供が食べ物や飲み物をこぼす」「車内でタバコをすいたい」という方はかなり減額が予想されます。

残価設定ローンといっても、結局はリースと同じようなものです。

つまり、人の車です。借り物なので「傷つけず、汚さず、いじらず」が大前提ですよね!

残価設定クレジットで買っていい人ダメな人

メリット・デメリットを見てきましたので、ここで残クレを使っていい人とダメな人をまとめておきましょう。

残クレを使っていい人

- 短期間で新車に乗り換えたい方

- 3~5年で生活環境が変わる可能性が高い方

- 欲しい車の残クレ金利がキャンペーンをしているとき

3年後に売るなら、設定している残価よりも買取業者に売ったほうが高くなるかもしれません。そうなったらやっぱり損ですよね。

とは言え、毎月の支払額が安くなるのは、お金に余裕が無い人にとっては嬉しい事。

総支払額が増えても、毎月の支払額が減ってくれたほうが嬉しい♪という方は残クレを利用すると言いでしょう。

逆に総支払額で損をしたくない!という方は残クレはあまりおすすめできません。

金利キャンペーンをしているなら利用したほうがお得になりますが、通常ローンと金利が同じなら通常ローンで期間を延ばしたほうが総支払額が少なくなります。

残クレを使っちゃダメな人

- 車は乗り潰す派の人

- 総支払額で損をしたくない人

- お金がない人

- 意思が弱く推しに弱い人

今まで説明したとおり、車を乗り潰すくらい長く乗る人や、総支払額で損をしたくない人は使っちゃダメです。

あと、お金がない人。

お金がないからといって、月々の支払いが安くなる残クレを使うと、絶対に後悔します。

お金がないなら、ないなりに身の丈に合った車を買いましょう。

買い替えなら、今乗っている車を高く売ることでお得に買い換えることができるかもしれません。

ディーラー営業マンに騙されるな!お得に買い換える裏技とは?

私は今まで5台ほど車を買い替えてきましたが、最初に買い替えたときに大きな失敗をしました。

しかし、失敗とは気が付かずむしろ「お得に買えた♪」と喜んでいたのです。

しかし、ディーラー営業マンの友達にある話を聞いてとんでもなく損をしていたと憤慨したのです。

私はカモだったのです…。

これから車を買い換える人は必見です。

買い替えじゃなくて、初めて車を買う人も交渉術なんかは参考になると思います。

下取り車はどこに売りますか?

車を買い換えるなら今まで乗っていた車を下取りに出すと思います。

その下取り車はどこに売りますか?

9割の人は「ディーラー」と答えるでしょう。

10年以上乗っているなら”廃車”という選択肢もあるかもしれませんね。

ちょっとまって下さい!

実はこれこそが車を買い換えるときに大損する理由なんです。

僕も友達から聞くまでは当たり前にディーラーに下取りを出していました。

だって、営業マンも「高く買い取らせていただきます♪」って言いますからね。

でも実はディーラー下取りで30万円以上損しているかもしれないんです。

なぜ下取りに出すと損をしてしまうのか?

ディーラー営業マンの仕事は「車を売ること」です。

そう、車を売ってもらうことではないんですね。

つまり、下取りはサービスの一環で営業マンの成績には関係ないのです。

そのため、一般財団法人日本自動車査定協会(JAAI)が発行するイエローブックを参考に値付けを行うんです。

しかし、イエローブックの売値が相場かと言うとそうではないんです。

中古車の価格はオークションで決まっています。

オークションには”相場”という概念がありません。

車種や年式だけではなく、グレードやカラー、傷や凹み、内装の状態、足回りなど多岐にわたった基準があり、季節や時期によって変動するのです。

つまり、その時に人気がある車は高く売れるわけです。

しかも、競争相手は日本国内だけではなく海外にもマーケットを持っている中古車販売店もたくさんあります。

しかし、ディーラーはイエローブックに乗っている価格で買い取る。

この違いがどれほどのものか分かりますか?

「平均15万円、中には50万円も高く売れた」なんてこともあるのです。

また、「10年10万キロを超えているから廃車」と言われた車が10万円以上になることもあります。

もう一つ、ディーラーで下取りをすると損をする理由があります。

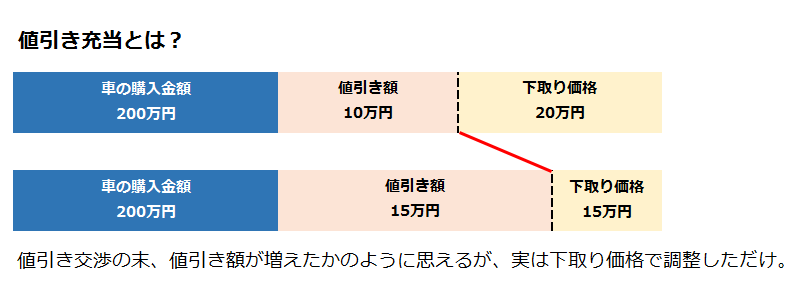

「値引き」と「下取り」の危険な関係

新車を買う人のほとんどが値引き交渉をします。

ただ、中にはすごくしつこく際どい値引き交渉をしてくるお客さんもいるわけです。

そんなときに営業マンが使う「値引き充当」という裏技。

下取り車の価格を値引き額に充当するというやり方。

よくできていますよね(笑)

私も以前は値引き交渉を頑張っていましたが、この事実を知って愕然としました。

購入した方は

「やったぜ!最大値引きを引き出してお得に買えちゃった!」

と喜んでいますが実は営業マンは心のなかで笑っているのです。

【くそめんどくせぇ…】一括査定の落とし穴とは

もしかしたら、あなたもここまでの話は聞いたことがあるかもしれません。

中古車販売業者などが、この事実を伝えているので知っている人も増えてきました。

しかし、ここからも大事な話です。

多くの人はここで「下取り車を高く売るなら一括査定をしよう!」と言ってきます。

断言します。

一括査定は辞めておけ!!!

なぜなら、利用したら業者からの電話が鳴り止まないからです。

私も以前使ったことがあるのですが、個人情報を入力してボタンをポチッと押した瞬間に電話がなりますw

多分プログラムされているんでしょうね。

電話を無視していると出るまでしつこくかけてきます。

着信拒否しても電話番号を変えてかけてきます。

それが5~10社から来ると思うとゾッとしませんか?

仕事中にロッカーに入れてたら、着信が58件とかになっていましたw

その電話攻撃に耐えて30万円高く売れるなら良いといえば良いのですが…

最近もっと良い方法が見つかったのです。

中古車査定は1社で十分!高額査定がでるのはここ

電話攻撃が嫌なので、信頼できて高額査定を出してくれるのはどこかを徹底的に調べてみました。

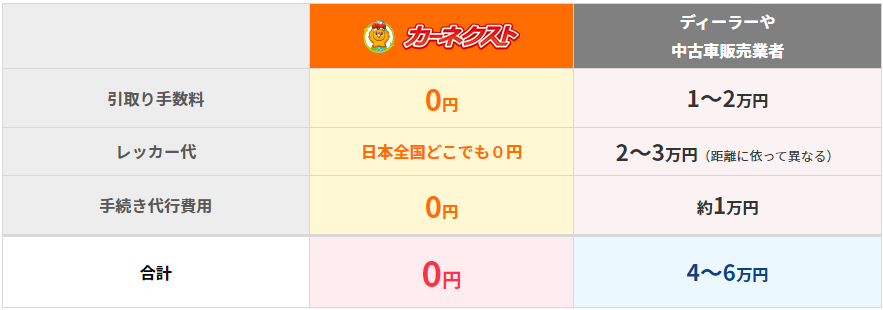

そこで見つけたのがカーネクストです。

全国どこでも対応していて、手数料やレッカー代、手続代行を無料でやってくれるんです。

しかも、10年10万キロを超えていても、車検技えれえも、動かなくなっていても高く買い取ってくれるんです。

査定してもらっても必ず売る必要もなく、納得行かなければ断ればすんなり引いてくれます。

何度か利用していますが、スタッフの教育が行き届いていますね。

まずは車種と年式と走行距離を入力すれば、愛車の価格をチェックできます。

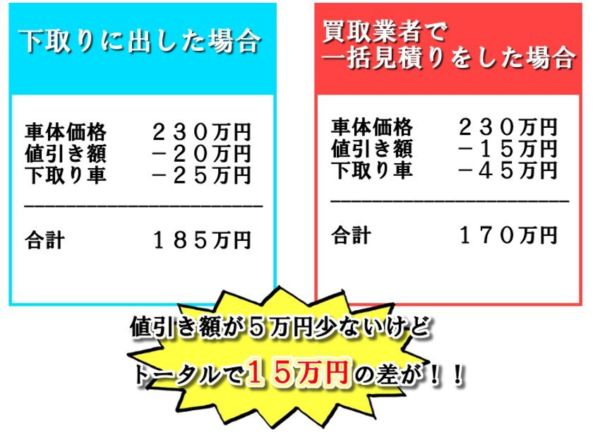

下取りと買い取りだとこのくらいの差がでるので、やらないと損ですよ。

※例です

たった20秒で終わるのでやってみてください。