恥ずかしい話ですが、はじめて残クレが出た頃に

「毎月の支払いが楽になる♪」という甘い言葉に引っかかり、残クレで新車を買いました。

メリットばかりに気を取られ、デメリットをしっかりと確認しなかった私も悪いんです。

でも、メーカーってなんでデメリットを隠すんですかね!?

まじで頭にきます(`・ω・´)

ということで、私と同じような失敗をしてほしくないので、

「残クレちょっといいかも♪」

と思っている方は、しっかりとデメリットについても知っておきましょう!

【マジ!?車買い替えで損してた・・・】

83.5%の人は車の買い替えで10万円以上も損をしています。

なぜなら、愛車をディーラー下取りに出すから。

あなたは、自分の愛車の正確な価値を知っていますか?

「車がほしいけどお金が・・・。」

とお金の心配をしているなら、買取専門店で査定してみてください。

なんと下取りより50万円も高く売れた!という方もいるんです。

購入資金に余裕が出ますよね^^

まずはあなたの愛車の正確な価値を知ることから始めましょう!

\【無料】一括査定で50万円UP/

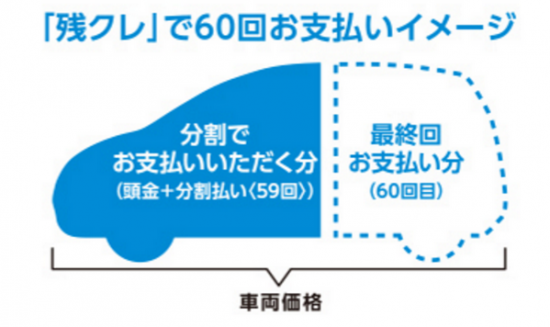

残価設定ローンとは?誰でもわかりやすく言うと。

画像出典:ホンダの残クレ

残クレとは、3年~5年後の車の査定額(残価)を予め差し引いた分を支払っていくというものです。

簡単に言うと、

「3年後に乗り換えるなら最初に下取り価格を差し引いておくね。差し引いた分を3年ローンで払ってもらえばいいよ♪」

という感じ。(厳密に言うと違います、詳しくは後述しています)

残価は車種やメーカーによって違いますが、3年なら約40~50%なので、半額で買えるということ。

じゃ、3年経ったら絶対に乗り換えなきゃいけないの?というとそうではないです。

満期を迎えたあなたに選択肢は次の3つ

- 車をディーラーに返す(手放す)

- 残価を買い取って乗り続ける

- 新しい車に乗り換える

これだけ見ると、

「支払金額が安くなるからお得!頭金も用意できないし、生活がカツカツだから毎月の出費が減るなら良いんじゃない!?」

と思うかもしれませんが、それは間違いです!

営業マンが声を大にして言わない残クレの落とし穴を説明するので、しっかり理解してくださいね!

残クレの5つのデメリット

メリットは月々の支払が安くなることですが、その裏には大きなデメリットが隠れています。

安易に支払額が安くなるからといって飛びつかないようにしましょう。

誤解を恐れずに言うと、残クレができたのは、ユーザーの月々の支払いを安くして生活に役立てるわけではなく

- クレジット会社が金利を多く摂るため

- 自動車メーカーが車の買い替えを促進させて利益を取るため

です。

残クレをしっかり理解して損をしないようにしましょう。

残クレのデメリットは次の5つ

それでは一つ一つわかりやすくまとめたので見ていきましょう

総支払額が増えるかも!?金利のカラクリを知っておこう

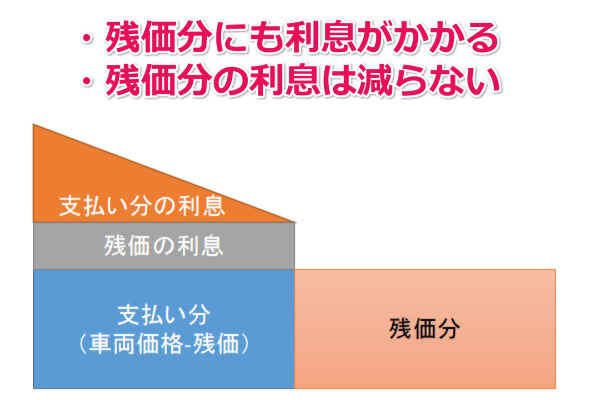

残クレの勘違いでよくあるのが、残価を差し引いた分に金利がかかると思っていることです。

でも違います!

残価にもちゃんと金利がかかっているんです。

ここテストに出るので覚えておきましょう。

残価分は減ることがないので、その分だけ金利が多くなります。

支払い分が減っているので、最初の支払額は変わりません。

何が落とし穴なのかというと、3年後に車をローンで買い取る場合、さらに利息がかかるということ。

金利がどのくらいなのかにもよるので、あとでシミュレーションしていきましょう。

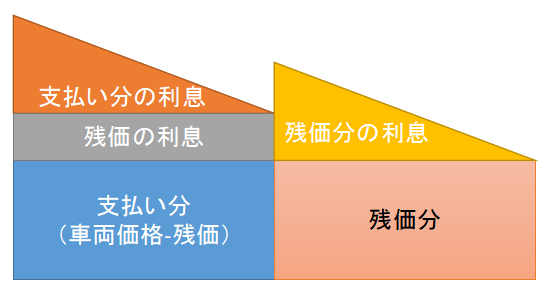

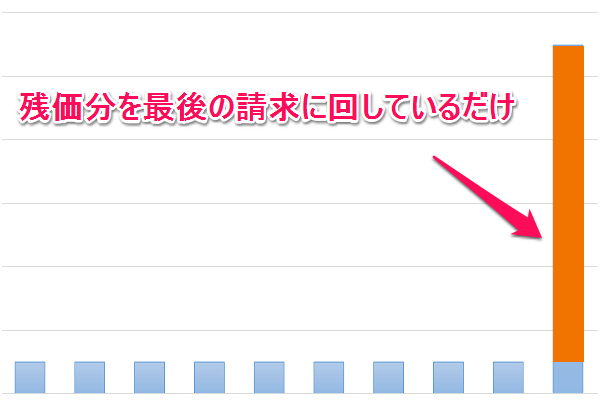

残クレは支払いを後回しにしているだけ

残クレは毎月の支払額を抑えて車に乗れる♪

ということを言っていますが、実は本来支払わなければいけないお金を後回しにしているだけなんです。

わかりやすいようにローンの支払いがどんなふうになるのかグラフにしてみました。

つまり、毎月抑えられていた支払いのツケが最後にドーンと回ってくるようなものです。

最終的に、「買い取る」「乗り換え」「返却」の3つを選べますが、返却以外は総支払額が高くなる可能性が高いですね。

走行距離に制限がある。1キロ超えたら追加金

残クレには走行距離の条件があります。

各メーカーや期間によって変わってきますが、だいたい月1,000kmというのが多いです。

年間12,000kmですね。

で、走行距離を超えてしまうと1kmについき5~20円の追加料金が発生します。

例えば、3年契約だった場合36,000km以内でないといけません。

もし1万キロオーバーの46,000kmだった場合、追加料金が5~20万円発生するのです。

車に乗ることが多いという方は残クレはおすすめできません。

逆に、週末ドライバーなどあまり乗らない方なら走行距離の条件はクリアできますね。

マイナス査定で追加料金?事故には要注意

最初に残価を設定したと言っても、あくまで仮です。

車自体の価値が落ち、買取価格の相場が下った場合の保証はされています。

しかし、あなたが傷つけたり汚したりした場合は話は別。

契約終了時に、車を査定して傷や凹み、車内の汚れ臭いがあった場合は、負担金が発生します。

大きな事故を起こして損傷が激しい場合は、返却不可となることもあります。

このため、車両保険に入ることを強く勧められたり、必須になっていることがあります。

そもそも、残クレの契約期間は車の所有者はディーラーです。

人のものなので、もしものときのために車両保険は入っておいたほうがいいですよ。

もし車両保険に入っていなくて全損事故を起こせば、全額自分で支払って買い取り、さらに新しい車の代金も用意しないといけませんよね。

こういったことから、「奥さんがぶつけそうで心配」「子供が食べ物や飲み物をこぼす」「車内でタバコをすいたい」という方はかなり減額が予想されます。

残価設定ローンといっても、結局はリースと同じようなものです。

つまり、人の車です。借り物なので「傷つけず、汚さず、いじらず」が大前提ですよね!

改造しちゃだめ!?社外品の取り付けも要注意

あと、ドレスアップなどの改造をした場合、返却時には元に戻さないといけません。

違法改造の車は引き取ってもらえなくなるため、最後に全額払って買い取ることになります。

違法改造でなくても、社外品のナビやETCをつけるのもやめたほうがいいでしょう。

純正品なら問題ないですが、社外品でダッシュボードなどに穴を開けて取り付ける場合、契約終了時の査定に響きます。

自分好みにいじりたい方は残クレはやめておきましょう。

ローン地獄の始まり?ディーラーの手のひらで踊らされている

車はそれ自体も高い商品ですが、維持費もかなりかかりますよね。

ガソリン代に保険代、駐車場代などなど。

購入資金と維持費を合わせたら、マイホームより高いかもしれません。

→一生で一番高い?車の維持費を計算したらびっくらこいた・・・

で、車にあまりお金をかけたくないなら、なるべく長く乗ったほうが良いです。

新車を買って10年以上、今の車なら20年位乗れるかな。

5~10年で乗り換えるなら、乗り潰す覚悟を持って13年とか15年乗ったほうがオトクなんです。

一番オトクな車の買い方は、現金一括で買って、そこからまた車貯金を始める。

13年目(税金が上がる)の車検前に、現金一括で買い換える。

でも、飽きたり生活環境の変化で平均7年で乗り換える人が多いみたいですよ。

話が脱線仕掛けていますが・・・。

では、なぜ残クレで買うのがダメなのか?

それは、3~5年で乗り換えを勧められるから。

契約終了時に「乗り換えるか?それとも買い換えるか?」という選択を迫られます。

車はどんどん進化していって、燃費が良くなったり、新しい機能がついたり、かっこよくなったりと魅力的。

そうなると、買い替えを選択する人が増えます。

どうなるか?

ローン地獄の始まりです。

3~5年で車を買い換えるということは、ローンが終わったらまたローンを組むということを繰り返すことです。

ディーラー側はそれを狙って残クレという商品を打ち出したのです。

若者の車離れが止まらない中、ディーラーはどうやって車を売るか必死に考えています。

若い人が車を買わないなら、中年以降の人の購入サイクルを早めれば良いんだ!

ってことになりますよね。

残クレを使うということは、ディーラーの手のひらで踊らされているようなもんです。

(ちょっと言いすぎかな)

車が大好きで3年ごとに絶対に乗り換えると決めている人は問題ありません。

しかし、そこまで車に興味がないなら、車は長く乗ったほうがお得だということを覚えておいてください。

以上、残クレ5つのデメリットについてまとめました。

しかし、残クレはダメなところばかりではありません。

メリットもおさらいしておきましょう。

メリットを見てから、残クレを利用したときのシミュレーションもしていきましょう。

残クレはデメリットばかりじゃない!5つのメリットをおさらい

残クレはデメリットばかりではありません。

残クレのメリットは次の5つ

1.月々の支払額が安くなる

2.短期間で車を乗り換えられる

3.残価が保証されている

4.金利が安い!ホンダ1.9%ってすごいよ

5.維持費が節約できる!車検やタイヤは支払う必要なし?

メリットなのかデメリットなのかは、使い方や考え方で変わってきますので、自分が残クレをどのように利用したいのかを考えながら読んでくださいね。

1.月々の支払額が安くなる

これはもう説明は要りませんね。

残価分を差し引いた金額に対して支払いが生じるので、通常のローンよりも30~50%も安くなります。

いまお金がないんだけど、車も必要・・。

という方にはとっても嬉しい!

でも、残価分は後で支払う必要がある(または車を返却)のでお忘れなく!

また、今お金が無いなら、中古車など身の丈に合った車を買うほうがいいですよ。

2.短期間で車を乗り換えられる

残価設定ローンは3年から6年まで年数を選べるようになります。

車検毎に違う車に乗り換えたい!という方は3年で契約するといいでしょう。

また、3年後や5年後に生活環境が変わる方も残クレは便利かもしれませんね。

例えば、

- 転勤で3年くらい田舎に行かなくてはいけない方

- 5年後には子供が増えているかも知れない方

- 5年後には子供が巣立って、大きな車が要らなくなる方

などなど

短期間で乗り換えたい方や生活環境が変わりそうなら残クレをうまく利用できるかもしれません。

3.残価が保証されている

残クレは3年後5年後の買取価格を保証してくれます。

もし、購入した車の買取価格が大きく下落したとしても、購入時に設定した価格で買い取ってくれます。

しかし、傷や凹み、汚れ、臭いに関してはマイナス査定になるので、そこはお忘れなく。

あと、3年~5年でそこまで大きく価値が下落する車ってあまりないと思いますよ。

だから、ディーラーより買取専門店に売ったほうが高く売れるかもしれません。

4.金利が安い!ホンダと日産1.9%ってすごいよ

最近は多くのディーラーで残クレを使ってほしいと思っているんでしょうね。

車種にもよりますが、金利がめちゃくちゃ安くなっています。

2018年6月現在で、ホンダ・ジェイドは残クレでの金利が1.9%の特別優遇金利となっています。

また日産は下記の6車種で1.9%のキャンペーンを行っています。

その他のメーカーの金利は下記の通り↓

| メーカー | 残クレ金利 | 通常金利 |

|---|---|---|

| トヨタ | 販売店によって異なる | 販売店によって異なる |

| レクサス | 4.1% | 4.1% |

| 日産 | 1.9~4.9% | 4.9% |

| ホンダ | 1.9~3.5% | 3.5% |

| マツダ | 2.99% | 2.99% |

| スバル | 3.90% | 3.90% |

| スズキ | 1.9%~3.9% | 3.90% |

| ダイハツ | 販売店によって異なる | 販売店によって異なる |

※金利は変動しますので、店頭で確認してください。

金利1.9%はかなり魅力的♪

もし、ほしい車種が金利キャンペーンをしている場合は、残クレで買ったほうがお得になることもあります。

しかし、1.9%なのは残クレの契約期間だけです。

その後、買い取る場合にローンを組むと通常金利(またはそれよりも高い金利)になるのでご注意ください。

あと、車種によって残価の設定額も違うので、店頭で金利と残価額を確認してください。

5.維持費が節約できる!車検やタイヤは支払う必要なし?

基本的には残クレであっても車検を受ける必要があります。

しかし、3年契約にすれば車検の必要はありません。

車検前に返すか、乗り換えれば良いのですから。

3年毎に乗り換えれば、面倒なタイヤ交換だって、どこかが壊れて修理だって必要ありません!

車検費用や消耗品費の節約ができますね♪

ただし、維持費は節約できても、車の購入費は高くなるので、車が好きで短期間に乗り換えようと思っている人以外はおすすめできません。

ということで、5つのメリットを見てきましたが、あなたには魅力的に思えましたか?

このメリットを読んでワクワクしなかったら、残クレはやめたほうがいいですよ。

逆に「オラわくわくすっぞ♪」という人は、ぜひ残クレで楽しいカーライフを。

残価設定と通常ローンをシミュレーションしてみた。総額はいくら?

総額300万円を残クレで購入する場合(残価率50%)と、通常のローンで購入する場合でシミュレーションしてみました。

とはいえ、頭金の有無、ローンの期間、金利の変動によって全く異なった結果が出ると思うのであくまで参考程度に・・・。

通常ローンの場合

| 通常ローン5年 | 通常ローン3年 | 銀行ローン3年 | |

|---|---|---|---|

| 実質年利 | 4.9% | 4.9% | 2.5% |

| 月々の返済額 | 56,476円 | 89,778円 | 86,584円 |

| 利息 | 388,582円 | 232,010円 | 117,029円 |

| 支払総額 | 3,388,582円 | 3,232,010円 | 3,117,029円 |

残クレの場合(現金一括パターン)

| 残クレ3年 1.9% | 残クレ3年 4.9% | |

|---|---|---|

| ローン金額 | 300万円 | 300万円 |

| 実質年利 | 1.9% | 4.9% |

| 月々の返済額 | 46,530円 | 52,367円 |

| 最終支払額 | 1,500,000円 | 1,500,000円 |

| 利息 | 128,550円 | 332,845円 |

| 支払総額 | 3,128,550円 | 3,305,377円 |

残クレの場合(2年分割パターン)

| 残クレ 1.9% | 残クレ 4.9% | |

|---|---|---|

| ローン金額 | 300万円 | 300万円 |

| 実質年利 | 1.9% | 4.9% |

| 月々の返済額 | 57,300円 | 62,600円 |

| 最終支払額 | 1,111,111円 | 1,111,111円 |

| 利息 | 117,732円 | 305,377円 |

| 残り2年の支払い↓ | ||

| 実質年利 | 8% | 8% |

| 月々の返済額 | 50,202円 | 50,202円 |

| 利息 | 94,855円 | 94,855円 |

| 支払総額 | 3,212,587円 | 3,400,232円 |

まとめるとこんな結果に↓

| タイプ | 総支払額 |

|---|---|

| 銀行ローン3年 2.5% | 3,117,029円 |

| 残クレ1.9% | 3,128,550円 |

| 残クレ1.9%+2年ローン 8% | 3,212,587円 |

| 通常ローン3年 4.9% | 3,232,010円 |

| 残クレ4.9% | 3,305,377円 |

| 通常ローン5年 4.9% | 3,388,582円 |

| 残クレ4.9%+2年ローン 8% | 3,400,232円 |

ディーラーローンよりも銀行ローンのほうが金利が安いです。

ディーラーよりも審査が厳しく時間がかかるというデメリットはありますが、総支払額がかなり抑えられます。

2%以下のところもあるので、ネット銀行なども含めて一度見て、審査だけでもしたほうが良いですよ。

また、残クレでも特別金利キャンペーンをやっているならかなりお得になりますね。

毎月の支払額を見ると、通常ローン3年で購入する場合、月々の支払額が89,000円です。

残クレ(4.9%)で購入すると月々の支払額が62,600万円となり、2.7万円も減ります。

しかし、金利が4.9%と同じであれば3年後に現金で買い取ったとしたら73,000円。分割で支払う場合は、168,000円も多く払うことになります。

月々3万円の節約をして、3年後に7万円、または17万円のツケを払うことになります。

毎月の支払額を抑えたいのであれば長期ローンのほうがお得です。

毎月の支払額を抑えたいなら、60回払いを選択すると良いでしょう。

ただし、金利キャンペーンをやっているなら残クレで購入したほうが安くなります。

その時の金利でしっかりと計算してみることをおすすめします。

ディーラーで担当者さんにお願いしたら金利と総支払額の計算はしてくれるはず。

高い買い物をするときは、それだけ金利の影響が大きいです。

金利は銀行かディーラーか、その他の金融機関からなのかでぜんぜん違うので、しっかり調査しましょう。

銀行のオートローンが金利が安くてオススメですが審査が厳しく時間がかかるので、車選びを始めたら銀行も回ってみることをおすすめします。

残価設定クレジットで買っていい人ダメな人

メリット・デメリットを見てきましたので、ここで残クレを使っていい人とダメな人をまとめておきましょう。

残クレを使っていい人

- 短期間で新車に乗り換えたい方

- 3~5年で生活環境が変わる可能性が高い方

- 欲しい車の残クレ金利がキャンペーンをしているとき

3年後に売るなら、設定している残価よりも買取業者に売ったほうが高くなるかもしれません。そうなったらやっぱり損ですよね。

とは言え、毎月の支払額が安くなるのは、お金に余裕が無い人にとっては嬉しい事。

総支払額が増えても、毎月の支払額が減ってくれたほうが嬉しい♪という方は残クレを利用すると言いでしょう。

逆に総支払額で損をしたくない!という方は残クレはあまりおすすめできません。

金利キャンペーンをしているなら利用したほうがお得になりますが、通常ローンと金利が同じなら通常ローンで期間を延ばしたほうが総支払額が少なくなります。

残クレを使っちゃダメな人

- 車は乗り潰す派の人

- 総支払額で損をしたくない人

- お金がない人

- 意思が弱く推しに弱い人

今まで説明したとおり、車を乗り潰すくらい長く乗る人や、総支払額で損をしたくない人は使っちゃダメです。

あと、お金がない人。

もしかしたら、残クレを利用する人で一番多いかもしれません。

お金がないからといって、月々の支払いが安くなる残クレを使うと、絶対に後悔します。

お金がないなら、ないなりに身の丈に合った車を買いましょう。

中古車を探せば10万円台から売っています。

今はお金がないから、安い中古車にしてお金ができたらグレードアップしていく。

という方が健全的です。

車は買ってからもお金がかかりますからね。

また意志が弱く営業マンの推しに弱い人も要注意です。

残クレ期間が終わったあとに、買い替えをするつもりがなかったのに営業マンに進められて買い替えちゃった・・・。

となったらローン地獄の始まりですからね!

もっとお得に車を購入する方法

残クレを検討しているということは、車を購入予定ということですよね。

月々の支払を安くするのはとても大切ですが、車をなるべく安く購入するのもとっても大切ですよね。

値引き交渉をして、今乗っている車を高く売れば10万円以上も安くなります。

交渉が苦手!という方も簡単にできる方法をまとめたので参考にしてくださいね!

まとめ

一番得する車の買い方は、現金一括支払いで乗り潰すまで乗ることです。

そうすれば、クレジット会社に利息を支払わなくてもいいし、購入費用は約10年に一度に抑えられます。

今の車はとても丈夫になってきているので、10年、10万キロなんてまだまだへっちゃら!20年くらいは乗れるんじゃないでしょうか?

維持費や修理費が高くなるから買い換えるという方もいるかもしれませんが、車購入で大きな部分を占めるのは車両本体価格です。

軽自動車でさえ200万円以上しますから。

普通車なら300万円以上します。10年間乗ると考えると1年あたり30万円、月額2万5千円です。

壊れたところは修理して、10万円以上の車検費用を払っても乗り続けたほうがお得。

とは言え、生活の変化や心境の変化で新しい車がほしくなりますよね。

買い換えようかな!?と思ってディーラーに行った時に残価設定ローンをすすめられたらこのサイトのことを思い出してくださいね!

愛車の本当の価値を知っていますか?

車を買い換えるとき、今まで乗っていた車をどこに売りますか?

ほとんどの人は、ディーラーに下取りに出すと思います。

でも、ディーラー下取りは安く買い叩かれるって知っていますか?

高く売りたければ、複数の買取業者に査定してもらうことがめちゃくちゃ大切です。

1社だけにお願いすると、足元を見られますが、複数社にお願いすることで、オークション形式で価格が上がるからです。

もし、ディーラーに下取りに出すなら、複数社に査定してもらった価格で交渉するといいでしょう。

まずは、あなたの愛車の本当の価値を知ることから始めましょう。

たった60秒の入力でOK。もちろん無料です。

残価設定のここがわからない。教えてQ&A

残価設定について質問が多いことをQ&A形式で答えていきます。

中途解約はできるのか?

残クレを利用して車を購入すると、車検証の所有者名義はディーラーのものとなります。

中途解約したいなら、契約書をよく見てみましょう。

多分、残りの残債と違約金を払えば、契約の途中であっても車を返却できます。

違約金がいくらかは契約書に書いてあると思います。

また、契約の途中で繰り上げ返済も可能なので3年以内に買い取ることもできるますよ。

頭金は必要ですか?

頭金を支払えばそれだけ返済額も減るのであったほうが良いでしょう。

でも必ず必要なわけではないですし、頭金が払えない人のための支払い方法とも言えます。

頭金がなくても、月々の支払が安くなる!というプランですよ。おすすめしませんがw

事故を起こしたらどうなる?

残クレで購入した車で事故を起こしたらどうなるのか?と気になる方もいるでしょう。

事故を起こした場合、当然車の評価額が下がります。そうなると、3年後の返却時にかなりの減点になるでしょう。

この減点分を相手に請求できるのか?というのが難しいところで、評価損は基本的に認められないことになっています。

だから、事故で壊れた部分は相手に請求できますが、事故車扱いになって減点される分は自分が支払わないといけないのです。

ただ、ケースバイケースなので、保険会社と交渉をして見るのが良いでしょう。

もし、事故で全損指定しまった場合は残りの支払金額を全額一括払いということになります。

この場合も保険に入っていれば大丈夫でしょう。自損事故の場合は車両保険に入っていないと保険で賄えないので、車両保険も検討する必要があります。

自分好みのオプションは選べる?

購入時にお願いしたメーカーオプション等は自分の好きに選ぶことができます。

しかし、購入後に社外エアロをつけるなどの改造はNGです。

返却時に元に戻せば良いのですが、車体に穴を開けたりなどの工事が必要の場合は返却時に減点対象になるので注意して下さい。

後付したいオプションがあるならディーラーで確認をしてみましょう。

スモークフィルムなどすぐに元に戻せるようなものなら、変えても大丈夫ですよ。

値引きはできるの?

基本的にはできます。

が、販売店の意向によるでしょう。

残クレはリースと同じで後々返してもらうので値引きはできない!というところもあります。

車の値引き額は現金なのかローンなのかでも値引き額は違ってきます。

最近は残クレで買ってもらいたいようなので、交渉次第では値引きも大きくなるかもしれません。

最初から残クレで買うと言わないで、交渉した後に支払い方法を決めるなどの工夫をすると良いでしょう。

残クレでもローンでも現金でも安く買うためにはとっても大切なことですから。